El cuadro de amortización de una hipoteca recoge el desglose de todas las cuotas que hay que pagar para devolver el capital prestado por el banco para comprar una vivienda. Tener clara toda la información de esta tabla es clave para entender la hipoteca que se va a contratar, cuánto dinero hay que pagar cada mes, cuáles son los intereses y el plazo de amortización.

Este cuadro está incluido en las fichas de la hipoteca que el banco entrega al futuro propietario con toda la información sobre el préstamo. En concreto, esta tabla se incluye en la Ficha Europea de Información Normalizada (FEIN).

Dentro del cuadro de amortización es posible encontrar el desglose de los elementos fundamentales para conocer las claves económicas del préstamo hipotecario:

- El capital prestado, que es el dinero que el solicitante pide al banco para financiar la compra de un inmueble

- El tipo de interés, que es el porcentaje que fija la entidad bancaria como precio por el capital prestado

- El plazo de amortización, que es el tiempo durante el que se estará pagando el montante total de la hipoteca, dividido en cuotas mensuales

- La cantidad que el titular tiene que devolver a la entidad bancaria, que incluye el capital prestado más los intereses y que se conoce como amortización de la hipoteca

En España se suele aplicar el sistema de amortización francés, que como explica Paula Marín, especialista en hipotecas de Banco Sabadell de Marbella, con este sistema las hipotecas “tienen una cuota constante, ya que todos los meses se paga lo mismo. Sin embargo, al principio de la vida del préstamo se pagan más intereses y menos capital, aunque conforme van pasando los años esta situación se revierte. Esto ocurre porque el banco calcula los intereses conforme al capital pendiente. Como todos los meses se va pagando la cuota, la deuda va bajando y, por lo tanto, los intereses también”.

Cómo leer un cuadro de amortización de una hipoteca

Es importante entender el cuadro de amortización para saber qué se va a pagar con cada cuota y de qué manera se va a ir amortizando tanto el capital como los intereses. Toda esta información aparece en el cuadro de amortización dividida en diferentes columnas:

- Enumeración de las diferentes cuotas

- Tipo de interés aplicado a cada cuota

- Importe de cada cuota, que incluye la suma de los intereses más el capital que se devuelve

- Intereses que se pagan con cada cuota

- Capital amortizado

- Saldo pendiente de pago

El cuadro de amortización en una hipoteca a tipo fijo y en otra a tipo variable

En una hipoteca a tipo fijo, la cuota mensual se mantiene constante a lo largo de toda la vida del préstamo, mientras que en una hipoteca a tipo variable los cálculos varían tras la revisión del índice al que suelen estar referenciadas estas hipotecas, que en España suele ser el euríbor. Cada seis o 12 meses se produce esta revisión y, en función de cómo evolucione este índice, las cuotas suben o bajan.

Es decir, que la tabla de amortizaciones se hace siempre sobre la base de un tipo de interés fijo, lo que significa que, en una hipoteca a tipo variable sirve solo para realizar cálculos hasta que se produzca una nueva revisión de la hipoteca. A partir de ese momento, el cuadro de amortización variará al aplicarse un tipo de interés diferente, que afectará al capital que se amortiza con cada cuota. O, dicho de otro modo, con cada revisión en una hipoteca a tipo variable se generará un nuevo cuadro de amortización en virtud del tipo de interés que se aplique.

En cualquier caso, saber leer un cuadro de amortización es muy importante para que el prestatario pueda planificar y controlar al máximo sus finanzas personales. Conociendo la cuantía de las cuotas que hay que abonar cada mes será posible estimar con qué presupuesto se contará para otros gastos o, incluso, para ahorrar o para invertir.

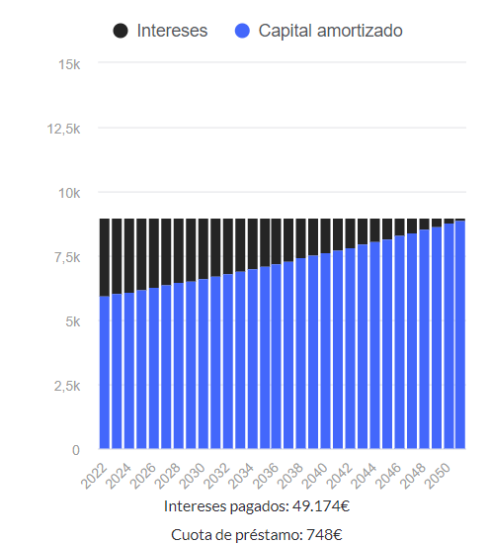

Caso práctico

Ana ha contratado una hipoteca a tipo fijo por un valor de 220.000 euros. El plazo de amortización del préstamo es de 30 años y el tipo de interés fijo del 1,39%. Las cuotas mensuales que paga todos los meses son de 748 euros.

Puede interesarte: descubre con este simulador la cuota y el tipo de hipoteca recomendados según tus necesidades

A pesar de que Ana siempre paga la misma cuota mensual, al estar la hipoteca referenciada al sistema de amortización francés, los primeros años del préstamo abona una mayor cantidad de intereses, mientras que, a medida que va transcurriendo el tiempo, va ganando protagonismo la devolución del capital prestado.

Fuente: calculadora qué te interesa más, una hipoteca a tipo fijo o a tipo variable

Otros elementos a tener en cuenta

El cuadro de amortización de una hipoteca puede cambiar si el titular decide realizar una amortización anticipada. Con esta operación es posible reducir el número de cuotas o reducir el plazo de amortización, según el nuevo acuerdo que se establezca con el banco. Si se opta por la primera opción, se aligera la carga financiera manteniendo el plazo de duración del contrato hipotecario, mientras que si se escoge la segunda vía, es posible terminar de pagar el préstamo antes aunque ello suponga tener que realizar un mayor esfuerzo financiero para pagar unas cuotas más elevadas.

Calculadora: descubre qué te interesa más, si amortizar préstamo con cuotas o con plazos

En cualquier caso, para entender toda la información relativa al cuadro de amortización de una hipoteca es recomendable contar con el asesoramiento de un experto de confianza, como el de la entidad bancaria, que podrá resolver cualquier duda que surja.

¿Quieres que un experto te aconseje sobre qué te interesa más sin ningún tipo de compromiso? Déjate asesorar por un especialista.